O Regime Aduaneiro Especial de Drawback é um mecanismo que visa incentivar as exportações brasileiras, na medida em que reduz os custos relacionados à aquisição de insumos empregados na produção de bens destinados ao exterior, tornando os preços mais competitivos no mercado externo.

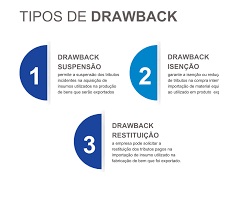

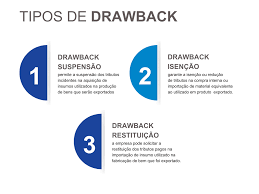

Este regime compreende três modalidades:

Drawback Integrado Suspensão: permite ao beneficiário adquirir insumos no mercado interno com suspensão do IPI, do PIS/Pasep e da Cofins e/ou importá-los com a suspensão do Imposto de Importação (I.I.), do IPI, do PIS/Pasep-Importação e da Cofins-Importação, bem como com isenção do ICMS e do Adicional ao Frete para a Renovação da Marinha Mercante (AFRMM), desde que estes insumos sejam empregados ou consumidos na industrialização de produtos destinados à exportação;

Drawback Integrado Isenção: autoriza o beneficiário a adquirir, no mercado interno, insumos com redução a zero do IPI, PIS/Pasep e Cofins e/ou a importá-los com isenção do I.I. e do AFRMM e com redução a zero do IPI, PIS/Pasep-Importação e Cofins-Importação, em quantidade e qualidade equivalentes às mercadorias anteriormente adquiridas no mercado interno ou importadas com pagamento de tributos e utilizadas na industrialização de produtos exportados;

Drawback Restituição: possibilita a restituição total ou parcial dos tributos incidentes na importação, porém apenas do I.I. e do IPI, que foram pagos na importação de mercadoria exportada após seu beneficiamento, ou utilizada na fabricação, complementação ou acondicionamento de outra exportada.

Com a promulgação da Reforma Tributária, por meio da Lei Complementar nº 214/2025 , foram instituídos o Imposto sobre Bens e Serviços (IBS), a Contribuição Social sobre Bens e Serviços (CBS) e o Imposto Seletivo (IS).

No que se refere ao Drawback, nos termos dos arts. 90 e 91 da referida Lei Complementar, o regime será mantido apenas na modalidade Suspensão, no tocante à aplicação dos novos tributos. Nessa modalidade, além do benefício para do I.I., do IPI e do AFRMM, haverá a suspensão do pagamento do IBS e da CBS (cClassTrib 550007 – Regimes de Aperfeiçoamento), tanto na importação quanto na aquisição interna de insumos destinados à industrialização de bens a serem exportados.

Em relação às demais modalidades, verifica-se o seguinte:

– Restituição: não aplicável ao IBS e CBS. Porém, conforme informações da Receita Federal do Brasil, esta modalidade já se encontra em desuso.

– Isenção: não aplicável ao IBS e CBS. Entendemos que, a princípio, essa modalidade permanecerá válida apenas para os tributos que não serão substituídos pelos novos impostos, ou seja, poderá utilizar esta modalidade apenas para o I.I., IPI (em casos específicos) e o AFRMM, os quais continuarão regidos pelas respectivas legislações atuais do Drawback.

|

Autor(a): REINALDO SASHIHARA

– Consultor – 17 anos de experiência na área de exportação na Aduaneiras.

|

{kind=link}